“The Great Shift” in Italia: consumi e consumatori in epoca Covid. Le prospettive per il 2021

- COMUNICATI STAMPA

- March 25, 2021

Milano, 30 novembre 2020 – La Unit Research & Insight di GroupM, in collaborazione con GroupM Digital, ha costruito un progetto per analizzare come cambiano i consumatori italiani nell’anno della crisi. Per farlo ha approntato un monitoraggio continuativo, a livello nazionale e internazionale, volto a capire come affrontare la pandemia e quali strategie attuare per rispondere in modo tempestivo ai bisogni dei clienti e delle agenzie del gruppo. Considerando le forti incertezze di queste ultime settimane, GroupM, dopo gli approfondimenti della scorsa settimana dedicati a Black Friday & Cyber Monday e al Natale, oggi si focalizza sui Consumi 2021, e lo fa con una survey che ha l’obiettivo di indagare quali sono le attese dei consumatori per il prossimo anno.

Gli insight di questo progetto provengono dal Data Hub di GroupM sul Consumer Understanding alimentato dai dati proprietari di LIVE Panel e della DMP GroupM, dai dati digitali dei principali siti e canali online (come Amazon) e arricchito da un modulo di ricerca ad-hoc di 2.000 interviste sulla popolazione italiana online 16+.

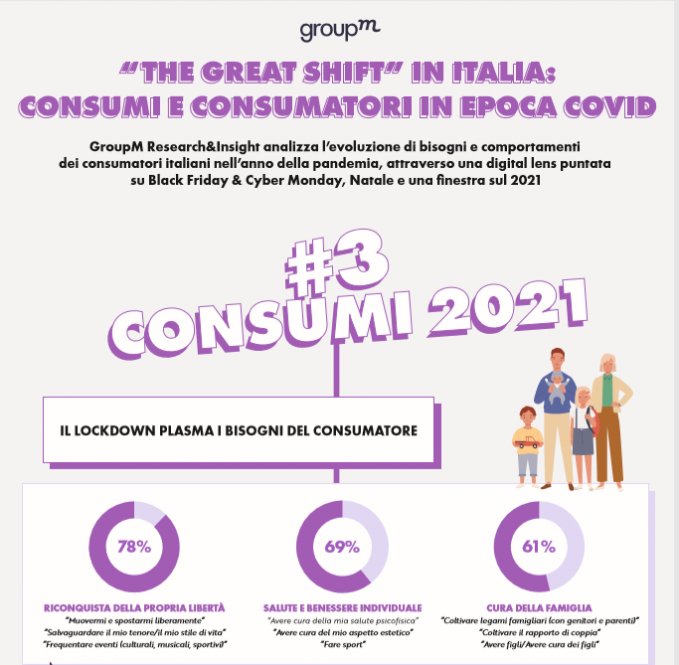

#3 I CONSUMI 2021. IL LOCKDOWN CAMBIA IL SENTIMENT E PLASMA I BISOGNI DEL CONSUMATORE

Tra le priorità degli italiani per il nuovo anno emerge la “Riconquista della propria libertà” (77,5%), una libertà caratterizzata da tante sfaccettature diverse che spaziano dalla possibilità di muoversi e spostarsi liberamente al salvaguardare il proprio tenore e stile di vita; dal frequentare nuovamente gli eventi (culturali, musicali, sportivi) alla cura della propria “Salute e benessere individuale” (68,9%), e del proprio aspetto estetico; passando attraverso l’attività sportiva fino alla “Cura della famiglia” (61,3%), ovvero, l’opportunità di coltivare i legami famigliari, il rapporto di coppia e di dedicarsi ai figli.

I consumi graviteranno intorno alla casa

La casa diventa sempre più centrale, non solo come spazio domestico, ma sempre più come luogo di intrattenimento. È una casa re-inventata, uno spazio dove far convivere tempo libero e dedicato, e dove l’esperienza digitale acquista sempre più valore. La TV afferma la sua centralità di companion media ed è sempre più uno schermo diffuso (offrendo anche tante nuove opportunità agli inserzionisti pubblicitari con l’avvento dell’Addressable TV), mentre cresce il tempo online accelerando così la digital transformation delle famiglie italiane.

La top 5 delle categorie di prodotto 2021 (al di là dell’alimentare, dove il fresco 52,7% è preferibile al confezionato 44,8%) infatti si compone di Personal Care 57,5%, Home Care 55,5%, Abbigliamento e accessori casual/sportivi 41,0%, Libri (cartacei) 37,8% e Parafarmaci 32,6%.

Mentre la top 5 dei servizi 2021 vede: TV a pagamento (es. Disney+, SKY, Netflix, DAZN, ecc.) 31,3%, Telefonia (es. fissa, mobile, Wi-Fi, ADSL) 25,4%, Consegna cibo/spesa a domicilio 24,8%, Fornitura di gas/ energia elettrica 22,3% e Contenuti digitali (es. film, musica, games) 21,7%.

La voglia di tornare a viaggiare è alta: quasi il 70% degli italiani prende in considerazione l’ipotesi di muoversi nel 2021. Tuttavia, persiste qualche riserva: si viaggerà prevalentemente in Italia (42,2%) e utilizzando la propria auto/moto personale (62,3%).

La propensione ai consumi vede un’Italia divisa a metà: diminuirà per il 40,8% e rimarrà invariata per il 46,1%. Non stupisce che solo il 5,6% ipotizzi un incremento dei propri consumi e che il 7,5% non ne abbia nessuna idea.

Si richiede un’attenta gestione del bilancio familiare e tra le principali azioni necessarie che gli italiani dovranno mettere in atto troviamo l’esigenza di “Ridurre le spese non essenziali” 57,5%, “Attendere che i prodotti siano in promozione” 47,7% e “Rimandare i grandi acquisti (es. auto, grandi elettrodomestici, viaggi e vacanze)” 30%.

Tre principali categorie di driver guideranno gli acquisti: il RISPARMIO (82,2%) che si concretizza attraverso la possibilità di fare spese meno frequenti (cercando, quindi, di fare scorte e accedere a sconti e promozioni), il preparare in casa ciò di cui si ha bisogno e l’acquistare prodotti di seconda mano.

La SOSTENIBILITÀ e il FOCUS SUL LOCAL: il 63,1% degli italiani è pronto a sostenere i piccoli negozianti del proprio quartiere, ad acquistare prodotti “Made in Italy” e a fare acquisti più consapevoli.

Infine, per il 34,4% il CANALE SAFE & PHIGITAL assumerà rilevanza per i propri acquisti: i negozi dovranno essere protetti e sanificati considerato che non si rinuncerà agli acquisti sul punto vendita fisico, che affiancheranno le opportunità generate dall’eCommerce e dalla digital transformation.

La comunicazione ha un ruolo, e deve essere concreto

In questo scenario, solo il 6,4% ritiene superflua l’attività di comunicazione delle marche: i brand devono comunicare e devono focalizzarsi su ciò che stanno facendo per aiutare i Consumatori a cui si rivolgono (48,2%), la Comunità in cui operano (35,3%) e i propri Dipendenti (23,8%).

I messaggi che devono essere veicolati, e il relativo tone of voice, dovranno infatti far leva sulla possibilità di “Fronteggiare la crisi e dimostrare che si può combattere” (40,5%), “Essere pratici e realistici e aiutare i consumatori nella loro vita di tutti i giorni” (33,8%), “Ridurre l’ansia e comprendere le paure dei consumatori”(28,4%), “Essere un esempio e guidare il cambiamento” (25,8%), “Essere ottimisti, mandare messaggi positivi e di speranza” (21,1%).

Con questa terza uscita GroupM conclude la sua esplorazione su “CONSUMI E CONSUMATORI IN EPOCA COVID” che ha permesso – attraverso il proprio Data Hub – di monitorare con dati dichiarati e dati tracciati i comportamenti verso Black Friday & Cyber Monday, il sentiment e le aspettative nei confronti del Natale e le attese sui Consumi 2021.

Media Contact